- 自動車の保険には、自動車所有者に強制的な加入義務のある自動車損害賠償責任保険(自賠責保険)と任意で加入する自動車保険があります。

- 強制加入の自賠責保険の補償は限定されておりますので、それ以上の補償を求める場合に、自動車保険に加入します。尚、公道を走る自家用乗用車のうち約8割(※)が自動車保険に加入しております。

※出典:損害保険料率算出機構「2017年度 自動車保険の概況」より算出

| 自賠責保険 | 自動車保険 (※2) |

|||

| 相手への補償 (賠償責任保険) |

対人 賠償保険 |

自動車事故で相手の車に乗車中の方や歩行者などの他人を死傷させてしまった場合に発生する法律上の損害賠償責任を負担する場合の保険 | ○(※1) | ○ |

| 対物 賠償保険 |

自動車事故で相手の車や電柱・ガードレールなど、他人の物を壊してしまったときや、ご契約のお車が線路に立ち入って電車等を運行不能にしたときに発生する法律上の損害賠償責任を負担する場合の保険 | × | ○ | |

| ご自身や同乗者の方への補償 | 人身 傷害保険 |

自動車事故で契約の車に搭乗中の方が死傷されたことによって発生する損害に対する保険 | × | ○ |

| 搭乗者 傷害保険 |

自動車事故で契約の車に搭乗中の方が死傷されたときに予め決まった額をお支払する保険 | × | ○ | |

| お車への補償 | 車両保険 | 偶然な事故によって契約の車の損害が発生した場合の保険 | × | ○ |

- ※1死亡3000万円まで、傷害120万円まで、後遺障害4000万円までとなります。

- ※2自動車保険は契約内容によって補償内容は異なります。

強制加入の自賠責保険だけでは、補償が限定的となるため、

自動車保険(任意保険)へのご加入をおすすめします。

ノンフリート等級制度とは、契約者が、自動車保険を契約する場合、その合計台数が9台以下の場合に使用する制度のことです。(1契約者で10台以上の自動車保険を契約する場合にはフリート契約と言います。)

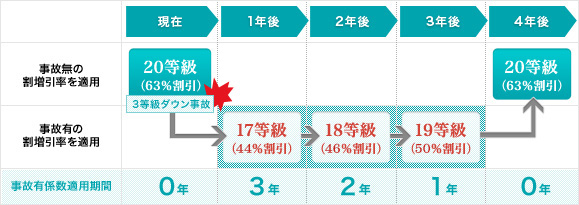

初めて自動車保険を契約する場合は、通常6等級から開始し、事故の有無等により、契約の更改時に等級が変更していきます。無事故の場合は毎年1等級づつあがり、最終的には20等級となります。

また、同じ等級であっても「無事故・事故有」の区分によって、割引率は異なります。

保険会社を変更する場合においても、通常は等級を引き継ぐことができるため、過去の(無)事故実績に応じた保険料の割引・割増を受けることができます。

セコム損保のセコム安心マイカー保険の場合、無事故実績に応じて「1~20等級の区分」と「無事故・事故有の区分」に区分され、108%の割増~63%の割引が適用されます。

![]()

例えば、現在ご契約の保険期間中に3等級ダウン事故があった場合、等級が3等級下がることに加えて、翌年から3年間は事故有の割増引率が適用され、その後事故がなければ、4年後の契約は事故無の割増引率が適用されることになります。

●事故有係数適用期間が「0」年の場合には、事故無係数の割増引率が適用されます。

●事故有係数適用期間の上限は6年となります。

代理店型の自動車保険は、保険会社の代理店の方が、個々のお客さまと対面で接し、お客さまのニーズを細かくお伺いしながら自動車保険にご加入いただくタイプの保険です。

一方、ダイレクト型の自動車保険は、インターネットやコールセンター等を活用することにより、ご契約者が直接自動車保険にご加入いただくタイプの保険です。通常、代理店型自動車保険と比較して、安い保険料となっております。最近は、インターネットで契約完結したり、保険証券を発行しないことで、割引を設定している保険会社も増えてきております。

自動車保険の保険料(営業保険料)は、純保険料と付加保険料で成り立っています。純保険料とは、事故があった場合にお支払する保険金の原資となるもので、一方付加保険料とは、会社の運営費(人件費など)、代理店手数料等で、会社を維持運営していくための純保険料以外の経費や利潤の原資となるものです。

自動車保険には、さまざまな割引制度があり、ライフスタイルや家族構成などによって、自分のぴったりの割引制度を活用することができます。その例をいくつかご紹介します。

運転者年齢をある一定年齢以上に限定することで割引になります。(セコム損保:割引制度あり)

セコム損保では、年齢条件を35歳以上に限定した場合、高齢(70歳以上)運転者を補償対象外(高齢運転者対象外特約を付帯)とすることで、さらに保険料が安くなります。

※家族に限定して年齢条件を適用している場合や運転する全員に年齢条件を適用している場合など、保険会社によって異なりますので注意が必要です。

![]()

- インターネット契約割引(セコム損保:割引制度あり)

- さらに保険証券を発行しないことで、証券不発行割引(セコム損保:割引制度あり※)

※車の走行距離による割引や、低公害車による割引(エコカー割引)を実施している保険会社もあります。(セコム損保のセコム安心マイカー保険は走行距離による割引やエコカー割引はありません。)

車両保険の付け方もいろいろあります。

車両保険は、偶然な事故によるご契約のお車の修理費用等の損害に対して、保険金をお支払するものです。

まず、車両保険のタイプは、大きく二つに分けることができます。事故の内容によって、補償の範囲が異なりますので、注意が必要です。(下表参照)

(セコム損保のセコム安心マイカー保険の場合)

セコム損保のセコム安心マイカー保険は、『一般車両保険』と『車対車事故および限定危険「車両損害」特約セット』のいずれかの選択が可能です。

※『車対車事故および限定危険「車両損害」特約セット』を「エコノミー」と表示している保険会社もあります。

事故で損害が出た場合であっても、一定金額(免責金額)までは、自己負担とすることで、保険料を安く抑えることができます。

- (例)免責金額を10万円に設定した場合

- ある保険事故の車両の損害額が100万円だった場合、90万円が保険会社から支払われますが、10万円はご契約者の自己負担となります。ただし、車両保険で全損の場合には免責金額を適用せず、自己負担なしとなります。

※保険会社によっては、1回目の事故は免責金額なし(0円)、2回目の事故の場合は10万円に設定できることもあります。 その場合、通常「免責金額:0万円-10万円」と記載されています。

人身傷害保険は・・・

人身傷害保険は、発生する損害に対して、実際にかかった損害額をお支払します(実損額払い)。

搭乗者傷害保険は・・・

発生した損害に対してあらかじめ設定された額をお支払します(定額払い)。

部位・症状別払

ケガの部位・症状に応じて予め設定された金額(例:腕の骨折30万円)

| 人身傷害保険 | 搭乗者傷害保険 | |

| ケガしたとき |

|

|

| 後遺障害を負ったとき |

|

|

| 死亡したとき |

|

|

※逸失利益:被保険者が死亡したことによって、また後遺障害が残存したことによって、労働能力を喪失した結果生じた、将来得られたであろう経済的利益の損失のこと。

人身傷害保険は・・・

ご契約のお車に搭乗中の方以外にも、保険証券に記載された被保険者とその配偶者や家族等が、他のお車に搭乗中の場合や歩行中の自動車事故も補償の対象になる場合があります。

![]()

「人身傷害の自動車事故特約」を付帯することで、保険証券に記載された被保険者とその配偶者・保険証券に記載された被保険者またはその配偶者の同居の親族や別居の未婚の子(結婚歴がある方は除きます)が他の自動車に搭乗中や歩行中の自動車事故も補償の対象とすることができます。

搭乗者傷害保険は・・・

ご契約のお車に搭乗中の方が自動車事故で死傷されたときのための保険です。

![]()

重度の後遺障害となった場合、将来の介護費用も必要となりさらに高額になることがあります。

したがって、被保険者となられる方の年齢・所得・扶養の有無等に応じて保険金額を設定することが重要です。下記「各年齢の平均的な総損害額」をご参考に金額設定することをお勧めします。

| 年齢 | 死亡した場合 | 重度後遺障害の場合 | |

|---|---|---|---|

| 扶養者あり | 扶養者なし | ||

| 25歳 | 1億円 | 8,000万円 | 1億9,000万円 |

| 35歳 | 1億円 | 7,000万円 | 1億7,000万円 |

| 45歳 | 9,000万円 | 7,000万円 | 1億6,000万円 |

| 55歳 | 7,000万円 | 6,000万円 | 1億2,000万円 |

- (注1)有職者の、年齢ごとの目安です。

- (注2)重度後遺障害とは、神経系統や胸腹部臓器の機能に著しい障害を残し、常に介護を要する場合等をいい、原則として、保険金額の2倍の金額まで補償されます。

- (注3)死亡または後遺障害を被った場合で、相手のお車が無保険車などの理由で相手方から十分な補償を受けられないときは、保険金額を無制限として補償されます。

人身傷害保険は、損害額の実損額をお支払しますが、搭乗者傷害保険は、ケガをしたとき、医療保険金を部位・症状に応じてお支払するため、治癒を待つことなくスピーディに保険金をお受け取りいただけます。